La contabilidad es una herramienta fundamental para cualquier empresa, ya que permite registrar, clasificar y analizar la información financiera para la toma de decisiones. Sin embargo, cuando una empresa opera a nivel internacional, surgen ciertas diferencias en los aspectos contables y financieros que es importante tener en cuenta. En este artículo, exploraremos las principales diferencias entre la contabilidad internacional y la contabilidad nacional, así como su impacto en los estados financieros y las implicaciones fiscales.

Diferencias de regulaciones

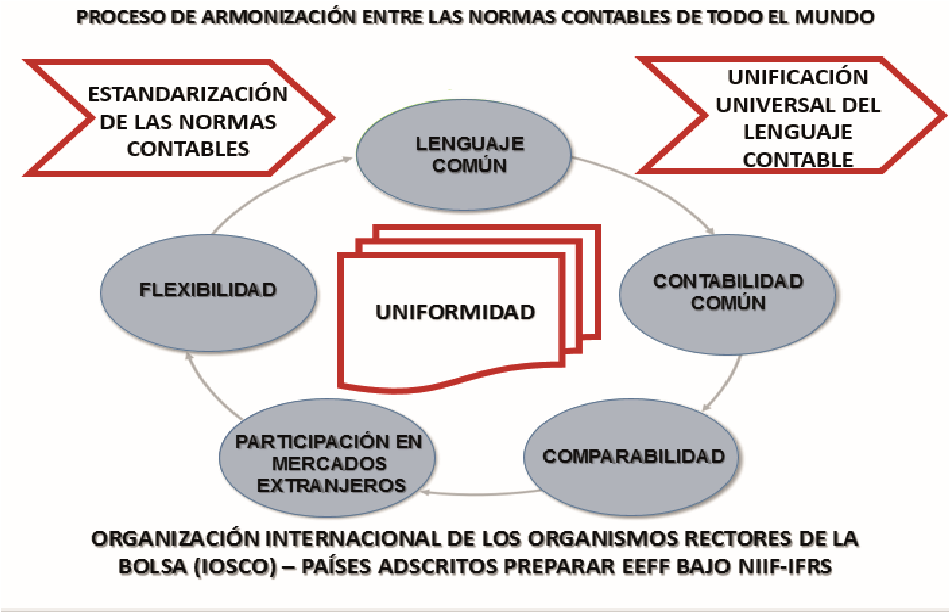

Una de las principales diferencias entre la contabilidad internacional y la contabilidad nacional son las regulaciones contables. Cada país tiene sus propias normas y estándares contables, lo que puede generar discrepancias en la forma en que se registran y reportan los datos financieros. Mientras que algunos países siguen las Normas Internacionales de Información Financiera (NIIF), otros utilizan sus propios marcos regulatorios. Esto puede dificultar la comparación de los estados financieros de diferentes empresas y países.

Impacto en los estados financieros

Las diferencias en las regulaciones contables pueden tener un impacto significativo en los estados financieros de una empresa. Por ejemplo, las normas contables internacionales pueden requerir la valoración de ciertos activos o pasivos de manera diferente a las normas contables nacionales. Esto puede resultar en diferencias en los valores de los activos netos, los ingresos y los gastos reportados en los estados financieros.

Diferencias en la valoración de activos y pasivos

Otra diferencia importante entre la contabilidad internacional y la contabilidad nacional es la forma en que se valúan los activos y pasivos. Por ejemplo, las normas contables internacionales pueden requerir el uso de tasas de cambio actualizadas para convertir las transacciones en moneda extranjera a la moneda de presentación. Además, las normas internacionales pueden permitir diferentes métodos de depreciación y amortización de activos. Estas diferencias en la valoración pueden afectar la solvencia y la rentabilidad de una empresa.

Implicaciones fiscales

La contabilidad internacional también puede tener implicaciones fiscales. Cada país tiene sus propios regímenes fiscales y normas para el reconocimiento de ingresos y gastos. Por lo tanto, una empresa que opera a nivel internacional debe tener en cuenta las diferencias en las regulaciones fiscales de cada país en el que opera. Esto puede afectar la determinación de los impuestos a pagar y la planificación fiscal de la empresa.

Importancia de la contabilidad internacional

En un mundo cada vez más globalizado, la contabilidad internacional juega un papel crucial en la comparabilidad y transparencia de la información financiera. Las normas contables internacionales permiten a los inversionistas, analistas y otros usuarios de la información financiera tomar decisiones basadas en datos comparables y confiables. Además, la contabilidad internacional facilita la estandarización de los procesos contables y financieros, lo que a su vez puede mejorar la eficiencia de las empresas y la rendición de cuentas.

Conclusión

La contabilidad internacional presenta diferencias significativas en comparación con la contabilidad nacional. Estas diferencias se reflejan en las regulaciones contables, el impacto en los estados financieros, la valoración de activos y pasivos, y las implicaciones fiscales. Es fundamental que las empresas que operan a nivel internacional comprendan y se adapten a estas diferencias para garantizar una presentación financiera adecuada y cumplir con las normas y regulaciones aplicables.

Preguntas frecuentes

1. ¿Cuáles son las principales diferencias entre la contabilidad internacional y la contabilidad nacional?

Las principales diferencias entre la contabilidad internacional y la contabilidad nacional se refieren a las regulaciones contables, la valoración de activos y pasivos y las implicaciones fiscales.

2. ¿Cómo afectan las diferencias de regulaciones a las empresas que operan a nivel internacional?

Las diferencias de regulaciones contables pueden dificultar la comparabilidad de los estados financieros de las empresas que operan a nivel internacional.

3. ¿En qué medida las diferencias en la valoración de activos y pasivos pueden impactar los estados financieros de una empresa?

Las diferencias en la valoración de activos y pasivos pueden afectar los valores de los activos netos, los ingresos y los gastos reportados en los estados financieros de una empresa.

4. ¿Qué implicaciones fiscales se deben considerar al llevar a cabo la contabilidad internacional?

Al llevar a cabo la contabilidad internacional, se deben considerar las diferencias en las regulaciones fiscales de cada país, lo que puede afectar la determinación de los impuestos a pagar y la planificación fiscal de la empresa.